【樂(lè)思輿情】中國(guó)財(cái)政報(bào)告2019 誰(shuí)來(lái)給我們養(yǎng)老?

摘要

一、當(dāng)前全國(guó)及各地社保形勢(shì):2018年社會(huì)保險(xiǎn)基金當(dāng)年缺口創(chuàng)新高,剔除財(cái)政補(bǔ)貼實(shí)際盈余連續(xù)6年為負(fù),滾動(dòng)結(jié)余僅可支持15.9個(gè)月,各地分化大

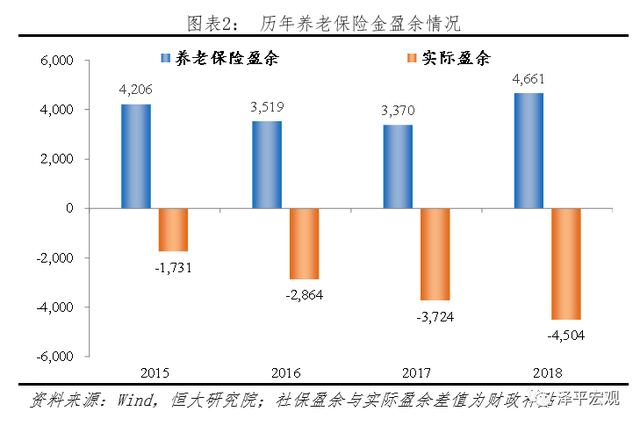

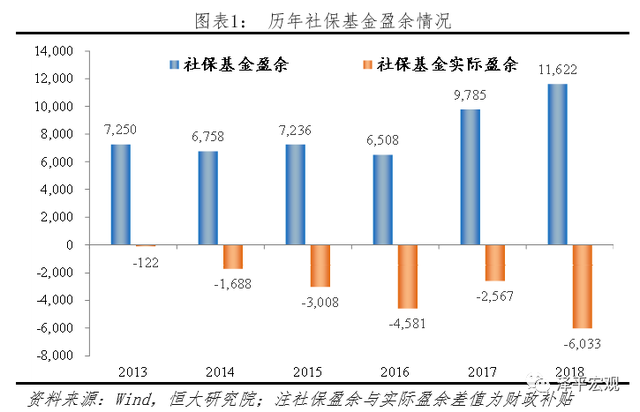

2018年全國(guó)社會(huì)保險(xiǎn)基金收支結(jié)余11622億元,剔除財(cái)政補(bǔ)貼后的實(shí)際盈余為-6033億元,連續(xù)6年為負(fù)。養(yǎng)老保險(xiǎn)在社保體系中占比70%,實(shí)際盈余同樣連續(xù)6年為負(fù)。基本養(yǎng)老保險(xiǎn)基金收入和支出占社保基金比重均在70%左右,2018年養(yǎng)老保險(xiǎn)基金實(shí)際盈余為-4504億元。

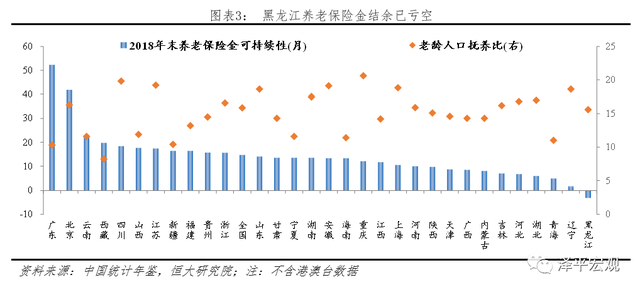

分省市看,各地養(yǎng)老保險(xiǎn)可持續(xù)性差異較大,廣東可持續(xù)52.2個(gè)月,黑龍江已轉(zhuǎn)負(fù)。以累計(jì)結(jié)余與當(dāng)年基金支出之比衡量養(yǎng)老金可持續(xù)性,則2018年末全國(guó)養(yǎng)老金累計(jì)結(jié)余可持續(xù)月數(shù)為14.7,其中,廣東(52.2)、北京(41.8)、云南(22.0)和西藏(19.8)可持續(xù)月數(shù)居于前列;遼寧(1.7)、青海(4.8)和湖北(5.9)靠后,黑龍江(-3.1)結(jié)余已經(jīng)虧空476億元。養(yǎng)老金可持續(xù)性與經(jīng)濟(jì)發(fā)達(dá)程度成正比,與老齡人口撫養(yǎng)比呈反比。廣東省經(jīng)濟(jì)總量居全國(guó)首位,同時(shí)人口撫養(yǎng)比處于低水平;而遼寧等人口撫養(yǎng)比較高的地區(qū)養(yǎng)老金可持續(xù)性較差。

二、社保基金缺口有三大主要原因:歷史因素、人口結(jié)構(gòu)變化和人口遷移

第一,由于歷史因素,計(jì)劃經(jīng)濟(jì)時(shí)代國(guó)企辦社會(huì),部分人群未在退休前繳納保險(xiǎn)費(fèi),但享受養(yǎng)老金發(fā)放福利,這部分歷史欠賬是目前缺口的重要原因。第二,我國(guó)老齡化水平顯著提高,目前對(duì)社保體系資金作出貢獻(xiàn)的人數(shù)正在快速減少。2013年中國(guó)15-64歲勞動(dòng)年齡人口達(dá)到峰值10.06億人,2018年降至9.94億人。我國(guó)人口老齡化速度在加快,2001-2010年老齡化平均每年增加0.2個(gè)百分點(diǎn),2011-2018年平均每年增加約0.4個(gè)百分點(diǎn),2018年比2017年上升0.5個(gè)百分點(diǎn),達(dá)到11.9%。2018-2050年中國(guó)老人比重將從12%快速升至30%。第三,勞動(dòng)力的大量流動(dòng)擴(kuò)大各地養(yǎng)老保險(xiǎn)可持續(xù)性的不均衡程度尤其是人口流出地區(qū)可持續(xù)性差。

三、解決辦法:推進(jìn)六大深層次改革

一是加快推進(jìn)國(guó)資劃轉(zhuǎn)社保補(bǔ)充社保基金缺口,提高劃轉(zhuǎn)比例和資產(chǎn)質(zhì)量。2018年底,我國(guó)國(guó)有非金融企業(yè)資產(chǎn)規(guī)模約210.4萬(wàn)億元,國(guó)有資本權(quán)益總額58.7萬(wàn)億元;國(guó)有金融企業(yè)總資產(chǎn)264.3萬(wàn)億元,形成國(guó)有資產(chǎn)17.2萬(wàn)億元;行政事業(yè)性國(guó)有資產(chǎn)總額33.5萬(wàn)億元,凈資產(chǎn)23.6萬(wàn)億元。

二是提高社保統(tǒng)籌層次,增強(qiáng)中央調(diào)劑力度,以解各地社保缺口不平衡的燃眉之急。

三是盡快全面放開(kāi)計(jì)劃生育。2018年中國(guó)65歲及以上人口已達(dá)近1.7億,預(yù)計(jì)2050將達(dá)3.9億,屆時(shí)每3.3個(gè)中國(guó)人中就有1個(gè)65歲以上的老人。

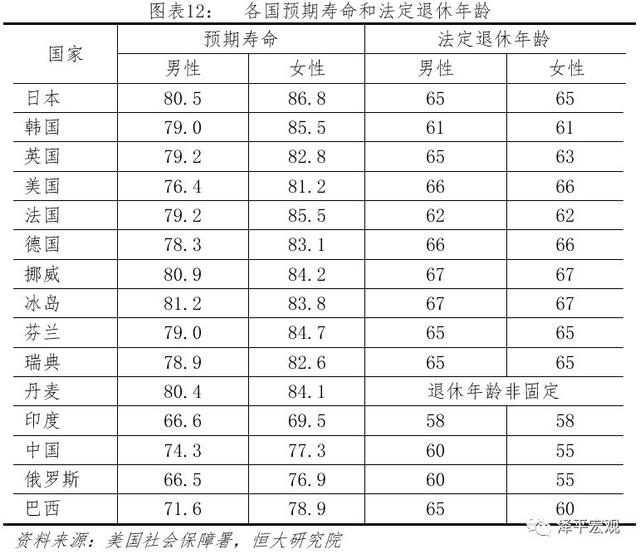

四是適時(shí)、適當(dāng)推遲法定退休年齡。從法定退休年齡看,中國(guó)退休年齡偏低,男性法定退休年齡為60歲,低于日(65)、韓(61)、英(65)、美(66),也低于巴西(65),僅高于印度的58歲;女性退休年齡55歲,與俄羅斯的55歲持平,低于印度的58歲。

五是發(fā)揮養(yǎng)老保障體系中第二、三支柱的重要作用,實(shí)現(xiàn)多層次積累。當(dāng)前我國(guó)過(guò)度依賴基本養(yǎng)老保險(xiǎn)第一支柱(占比85%),企業(yè)年金和職業(yè)年金、個(gè)人購(gòu)買(mǎi)的商業(yè)健康保險(xiǎn)和商業(yè)養(yǎng)老保險(xiǎn)所代表的的第二和第三支柱占比較低。

六是提高養(yǎng)老保險(xiǎn)基金的投資收益,發(fā)揮長(zhǎng)期穩(wěn)定資金對(duì)資本市場(chǎng)的作用。

目錄

1 社保基金缺口明顯,2018年當(dāng)年社保基金缺口達(dá)6000億,黑龍江、遼寧等省市社保可持續(xù)性低

1.1 養(yǎng)老金缺口占社保基金缺口的70%,2018年缺口達(dá)4504億元

1.2 分省市看,廣東養(yǎng)老保險(xiǎn)可支持月數(shù)最多,黑龍江累計(jì)結(jié)余已虧空,黑龍江和遼寧當(dāng)年結(jié)余為負(fù)

2 社保基金缺口存在的三大原因

2.1 國(guó)際比較:養(yǎng)老金缺口普遍,我國(guó)養(yǎng)老保險(xiǎn)繳費(fèi)率偏高

2.2 2019年社保改革加速,國(guó)資劃轉(zhuǎn)社保有效補(bǔ)充社保基金

3 社保基金需全國(guó)統(tǒng)籌,提高退休年齡、發(fā)揮第二和第三支柱作用

正文

1 社保基金缺口明顯,2018年當(dāng)年社保基金缺口達(dá)6000億,黑龍江、遼寧等省市社保可持續(xù)性低

1.1 養(yǎng)老金缺口占社保基金缺口的70%,2018年缺口達(dá)4504億元

2018年社會(huì)保險(xiǎn)基金當(dāng)年缺口創(chuàng)新高,高度依賴財(cái)政補(bǔ)貼。據(jù)2018年社保基金決算,全國(guó)社會(huì)保險(xiǎn)基金總收入79003億元,比2017年增長(zhǎng)35.2%;總支出67381億元,比2017年增長(zhǎng)38.5%;2018年收支結(jié)余11622億元,較上年末增長(zhǎng)18.8%;其中2018年財(cái)政補(bǔ)貼收入為17655億元,剔除財(cái)政補(bǔ)貼后的實(shí)際盈余為-6033億元。從財(cái)政補(bǔ)貼看,2018年財(cái)政補(bǔ)貼16777億元,占社保基金收入的約21.2%。剔除財(cái)政補(bǔ)貼后的社保基金連年入不敷出,2013年的實(shí)際盈余為-121.84億元,而2018年則達(dá)到了-6033億元,社保支出嚴(yán)重依賴財(cái)政補(bǔ)貼的支撐。

養(yǎng)老保險(xiǎn)在社保體系中占比約70%,實(shí)際盈余連年為負(fù)值。2018年度五項(xiàng)社會(huì)保險(xiǎn)基金收入合計(jì)為79003億元,基金支出合計(jì)為67381億元,其中,基本養(yǎng)老保險(xiǎn)基金收入為54835億元,基本養(yǎng)老保險(xiǎn)基金支出為47187億元,收支占比均在70%左右;其次基本醫(yī)療保險(xiǎn)收入和支出分別為21326億元和17794億元,收支均占社保比重27%左右。養(yǎng)老金缺口突出,2018年實(shí)際盈余達(dá)-4504億元。據(jù)財(cái)政部公布的社保決算,2018年企業(yè)職工、城鄉(xiāng)居民和機(jī)關(guān)事業(yè)單位養(yǎng)老金收入分別為37521、3870和13445億元,支出分別為31567、2938和12681億元,剔除財(cái)政補(bǔ)貼后的實(shí)際盈余分別為598、-1844和-3258億元。養(yǎng)老保險(xiǎn)合計(jì)實(shí)際盈余從2015年的-1731億元到2018年的-4504億元,持續(xù)為負(fù)值,2018年養(yǎng)老保險(xiǎn)金缺口占社保基金缺口的74.7%。

1.2 分省市看,廣東養(yǎng)老保險(xiǎn)可支持月數(shù)最多,黑龍江累計(jì)結(jié)余已虧空,黑龍江和遼寧當(dāng)年結(jié)余為負(fù)

2018年末全國(guó)養(yǎng)老金累計(jì)結(jié)余可支持14.7個(gè)月的支出;分省市看,廣東高達(dá)52.2個(gè)月,黑龍江已轉(zhuǎn)負(fù)。以累計(jì)結(jié)余與當(dāng)年基金支出之比衡量養(yǎng)老金可持續(xù)性,則2018年末全國(guó)養(yǎng)老金累計(jì)結(jié)余可持續(xù)月數(shù)為14.7,全國(guó)范圍內(nèi)廣東(52.2)、北京(41.8)、云南(22.0)、西藏(19.8)和四川(18.3)可持續(xù)月數(shù)居于前列;黑龍江(-3.1)、遼寧(1.7)、青海(4.8)、湖北(5.9)和河北(6.7)可持續(xù)性較差,其中黑龍江為唯一累計(jì)結(jié)余為負(fù)的省份。當(dāng)年養(yǎng)老保險(xiǎn)收支結(jié)余為負(fù)的省市有黑龍江和遼寧,當(dāng)年結(jié)余分別為-152.1和-366.9億元。對(duì)比2017年,15個(gè)省市的養(yǎng)老金可持續(xù)月數(shù)減少,其中安徽2018年可持續(xù)月數(shù)為13.3,較2017年大幅減少10個(gè)月;廣東、內(nèi)蒙古和甘肅較2017年分別減少3.7、3.1和2.7個(gè)月;云南、北京和重慶較2017年增加7.9、3.7和3.5個(gè)月。

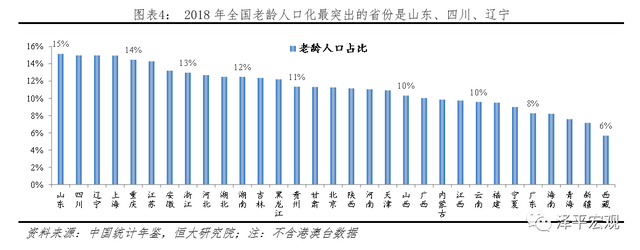

養(yǎng)老金可持續(xù)性與經(jīng)濟(jì)發(fā)達(dá)程度成正比,與老齡人口撫養(yǎng)比呈反比。據(jù)國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù),2018年末全國(guó)老齡人口撫養(yǎng)比為15.9,即百名勞動(dòng)力贍養(yǎng)15.9名65歲及以上老人。分省市看,全國(guó)人口撫養(yǎng)比最高的地區(qū)包括重慶(20.6)、四川(19.8)、江蘇(19.2)、安徽(19.1)和遼寧(18.6),撫養(yǎng)比最低的地區(qū)包括西藏(8.2)、廣東(10.3)、新疆(10.4)、青海(11.0)和海南(11.6)。從各省市養(yǎng)老金可持續(xù)性規(guī)律看,經(jīng)濟(jì)越發(fā)達(dá)、人口撫養(yǎng)比越低的省市養(yǎng)老金可持續(xù)性最好。例如廣東省經(jīng)濟(jì)總量居全國(guó)首位,同時(shí)人口撫養(yǎng)比處于低水平;而遼寧等人口撫養(yǎng)比較高的地區(qū)養(yǎng)老金可持續(xù)性較差。

2 社保基金缺口存在的三大原因:歷史因素、人口結(jié)構(gòu)變化和人口遷移

其一,由于歷史因素,計(jì)劃經(jīng)濟(jì)時(shí)代國(guó)企辦社會(huì),部分人群未在退休前繳納保險(xiǎn)費(fèi),但享受養(yǎng)老金發(fā)放福利,這部分歷史欠賬是目前缺口的重要原因。

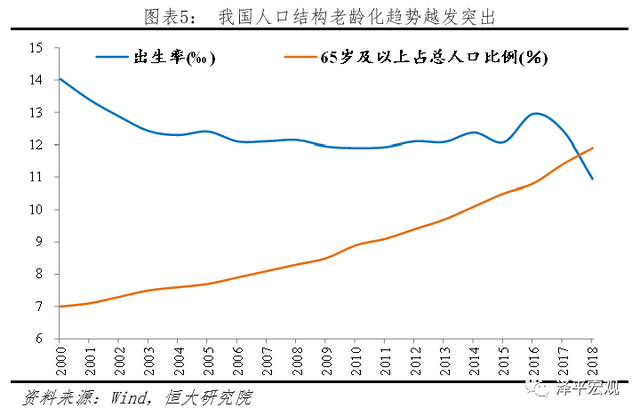

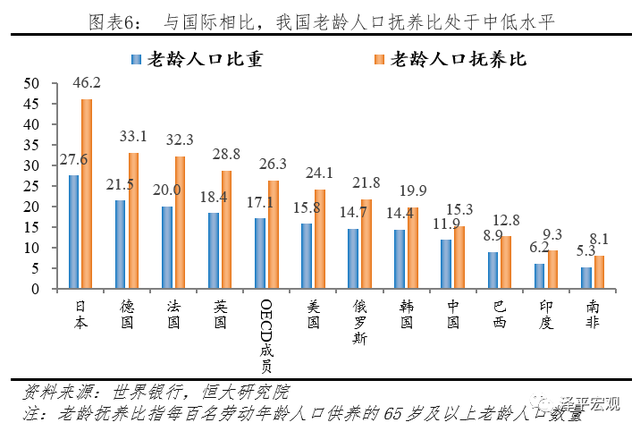

其二,我國(guó)老齡化水平顯著提高,目前對(duì)社保體系資金作出貢獻(xiàn)的人數(shù)正在快速減少。從總量看,2013年中國(guó)15-64歲勞動(dòng)年齡人口達(dá)到峰值10.06億人,2018年降至9.94億人。從結(jié)構(gòu)看,2010年中國(guó)15-64歲勞動(dòng)年齡人口占總?cè)丝诒戎貫?4.5%,達(dá)到歷史最高點(diǎn),2018年下滑至71.2%;2000年中國(guó)65歲以上老人占總?cè)丝诒壤秊?%,2012年上升到9.1%,2018年達(dá)11.9%。同時(shí),離退休人員快速增長(zhǎng),2018年全國(guó)離退人員參加養(yǎng)老保險(xiǎn)人數(shù)達(dá)11798萬(wàn)人,較2014年增長(zhǎng)3204萬(wàn)人,年均增長(zhǎng)8.2%。2018年由城鎮(zhèn)職工基本養(yǎng)老保險(xiǎn)情況算得制度贍養(yǎng)率(即退休職工與參保職工人數(shù)之比)為39.2%,參保職工負(fù)擔(dān)較大。從國(guó)際比較看,2018年中國(guó)老齡人口占比為11.9%,在金磚國(guó)家中處于較高水平,高于巴西(8.9%)、印度(6.2%)和南非(5.3%),接近韓國(guó)(14.4%),但與OECD成員均值17.1%仍有一定距離,需要警惕的是我國(guó)人口老齡化速度在加快,2001-2010年老齡化平均每年增加0.2個(gè)百分點(diǎn),2011-2018年平均每年增加約0.4個(gè)百分點(diǎn),2018年比2017年上升0.5個(gè)百分點(diǎn)。2018-2050年中國(guó)老人比重將從12%快速升至30%。

其三,勞動(dòng)力的大量流動(dòng)擴(kuò)大各地養(yǎng)老保險(xiǎn)可持續(xù)性的不均衡程度。我國(guó)各省市的養(yǎng)老金缺口參差不齊的重要原因在于人口的流動(dòng)結(jié)構(gòu)。勞動(dòng)力的流出在一定程度上充實(shí)了流入地的養(yǎng)老保險(xiǎn),但是人口大量流出的省市卻加重了養(yǎng)老保險(xiǎn)缺口。2018年安徽省戶籍人口達(dá)7083萬(wàn)人,而常住人口則為6324萬(wàn)人,城鎮(zhèn)職工養(yǎng)老保險(xiǎn)基金的可延續(xù)月數(shù)自2017年21.3個(gè)月顯著下降至2018年的11.6個(gè)月。

2.1 國(guó)際比較:養(yǎng)老金缺口普遍,我國(guó)養(yǎng)老保險(xiǎn)繳費(fèi)率偏高

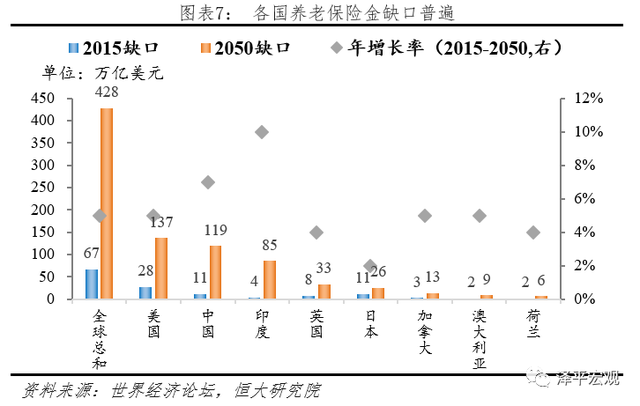

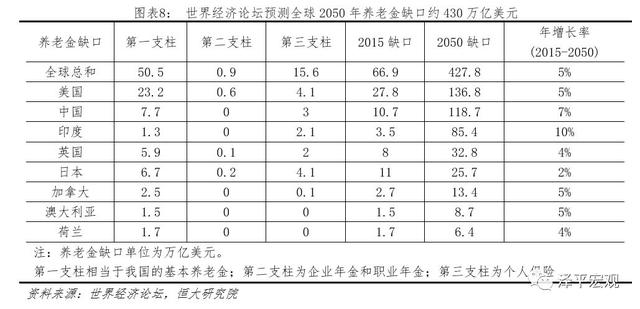

養(yǎng)老金缺口是世界共同面臨的重要問(wèn)題。2017年5月世界經(jīng)濟(jì)論壇發(fā)布了《我們都將活滿百歲:怎么才能承擔(dān)得起》的報(bào)告。報(bào)告指出,預(yù)計(jì)2050年全球養(yǎng)老金缺口將達(dá)到400萬(wàn)億美元,美國(guó)、英國(guó)、日本、荷蘭、加拿大和澳大利亞六個(gè)養(yǎng)老金儲(chǔ)蓄型大國(guó)養(yǎng)老金缺口合計(jì)將高達(dá)224萬(wàn)億美元,而400萬(wàn)億美元中剩下的缺口則主要由中國(guó)和印度這兩個(gè)人口大國(guó)承擔(dān)。

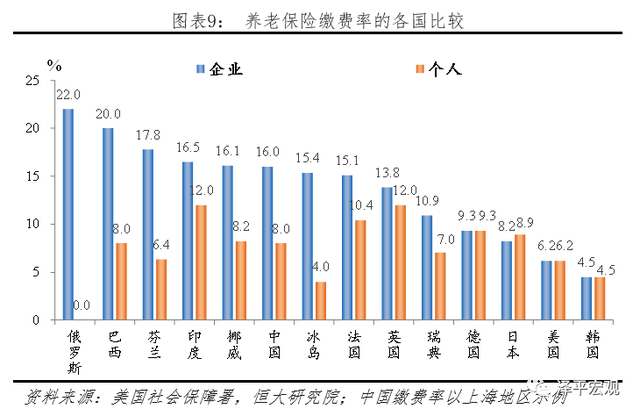

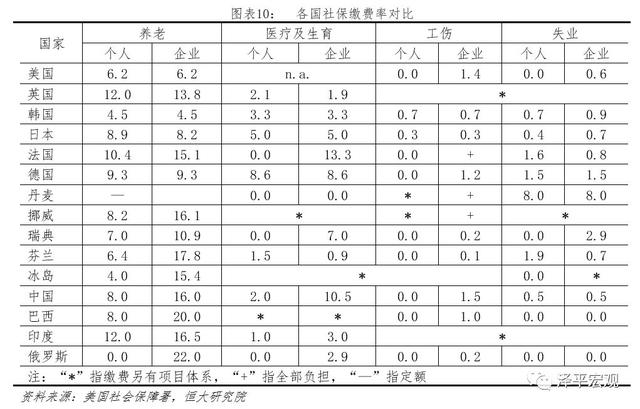

與國(guó)際比較,我國(guó)養(yǎng)老保險(xiǎn)繳費(fèi)率偏高。在2019年下調(diào)社保繳費(fèi)率前,我國(guó)各省市養(yǎng)老保險(xiǎn)總繳費(fèi)比例多數(shù)為28%,其中單位和個(gè)人分別繳納20和8%,顯著高于國(guó)際水平。2019年4月國(guó)務(wù)院辦公廳印發(fā)《降低社會(huì)保險(xiǎn)費(fèi)率綜合方案》,提出從2019年5月1日起,單位繳費(fèi)率比例高于16%的,可降至16%;低于16%的,要研究提出過(guò)渡辦法。據(jù)各地人社部門(mén)公告,山西、黑龍江、青海、吉林、河北將養(yǎng)老保險(xiǎn)繳費(fèi)率從20%下調(diào)至16%,天津、河南、甘肅、內(nèi)蒙古、海南等省市將費(fèi)率自19%下調(diào)至16%。在此背景下,我國(guó)養(yǎng)老保險(xiǎn)繳費(fèi)率個(gè)人和企業(yè)合計(jì)繳費(fèi)下調(diào)至24%,但是從國(guó)際水平看,我國(guó)的養(yǎng)老保險(xiǎn)繳費(fèi)比例仍是位于較高水平。世界主要發(fā)達(dá)國(guó)家繳費(fèi)水平均低于我國(guó),如美國(guó)、英國(guó)、韓國(guó)、日本、法國(guó)和德國(guó),這六個(gè)國(guó)家中,除英國(guó)總繳費(fèi)比例為25.8%以外,其余五個(gè)國(guó)家都位于20%以下。金磚國(guó)家的繳費(fèi)比例普遍較高,巴西為28%,印度為28.5%,與我國(guó)水平相當(dāng),俄羅斯繳費(fèi)比例雖然為22%,但是全部由企業(yè)負(fù)擔(dān)。

2.2 2019年社保改革加速,國(guó)資劃轉(zhuǎn)社保有效補(bǔ)充社保基金

國(guó)資劃轉(zhuǎn)方面,2017年11月,國(guó)務(wù)院印發(fā)《劃轉(zhuǎn)部分國(guó)有資本充實(shí)社保基金實(shí)施方案》,標(biāo)志國(guó)資劃轉(zhuǎn)社保工作開(kāi)始實(shí)施。2019年9月,財(cái)政部等五部門(mén)聯(lián)合印發(fā)《關(guān)于全面推開(kāi)劃轉(zhuǎn)部分國(guó)有資本充實(shí)社保基金工作的通知》,明確了劃轉(zhuǎn)工作的時(shí)間表。中央層面,具備條件的企業(yè)于2019年底前基本完成,確有難度的企業(yè)可于2020年底前完成,中央行政事業(yè)單位所辦企業(yè)待集中統(tǒng)一監(jiān)管改革完成后予以劃轉(zhuǎn);地方層面,于2020年底前基本完成劃轉(zhuǎn)工作。社保降費(fèi)成效顯著,據(jù)人力資源和社會(huì)保障部,截至9月底,全國(guó)參加基本養(yǎng)老保險(xiǎn)、失業(yè)保險(xiǎn)、工傷保險(xiǎn)的人數(shù)分別為9.56億人、2.03億人、2.5億人,較去年底分別增加1323萬(wàn)人、642萬(wàn)人、1136萬(wàn)人。1-9月全國(guó)共降低社會(huì)保險(xiǎn)費(fèi)2725億元。

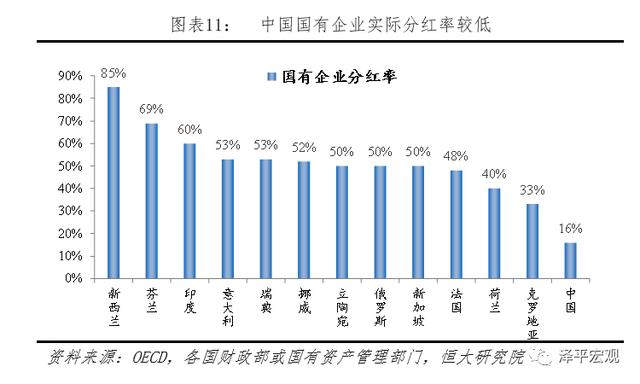

國(guó)資劃轉(zhuǎn)社保最樂(lè)觀估計(jì)預(yù)計(jì)規(guī)模達(dá)6.7萬(wàn)億元,實(shí)際補(bǔ)充養(yǎng)老金缺口仍需看分紅比例。據(jù)國(guó)務(wù)院2017年《劃轉(zhuǎn)部分國(guó)有資本充實(shí)社保基金實(shí)施方案》,國(guó)有資本劃轉(zhuǎn)對(duì)象為中央和地方國(guó)有及國(guó)有控股大中型企業(yè)、金融機(jī)構(gòu),劃轉(zhuǎn)比例統(tǒng)一為企業(yè)國(guó)有股權(quán)的10%。2017年末我國(guó)國(guó)有凈資本87萬(wàn)億元,扣除行政事業(yè)單位的20.5萬(wàn)億元,國(guó)企凈資本為66.5萬(wàn)億元,則可劃轉(zhuǎn)金額約為6.7萬(wàn)億元。2019年9月末,財(cái)政部數(shù)據(jù)顯示已有67家央企和中央金融機(jī)構(gòu)完成部分國(guó)有資本充實(shí)社保基金,共劃轉(zhuǎn)資本總額8601億元,則剩余待劃轉(zhuǎn)規(guī)模仍接近6萬(wàn)億元。據(jù)財(cái)政部介紹,社保基金會(huì)在接收劃轉(zhuǎn)的國(guó)有資本后獲取收益的方式是“分紅為主,運(yùn)作為輔”,則劃轉(zhuǎn)國(guó)有資本轉(zhuǎn)化為基金收入仍取決于相關(guān)股權(quán)分紅率。從國(guó)際比較來(lái)看,當(dāng)前國(guó)有企業(yè)分紅率較低。據(jù)OECD研究報(bào)告,2018年我國(guó)國(guó)有企業(yè)實(shí)際分紅率16.1%,非金融國(guó)企僅為5.8%,遠(yuǎn)低于十八屆三中全會(huì)提出的2020年達(dá)到30%的分紅目標(biāo)。同時(shí),與新西蘭(85%)、芬蘭(69%)、印度(60%)、俄羅斯(50%)等國(guó)家相比處于低水平。

3 社保基金需全國(guó)統(tǒng)籌,提高退休年齡、發(fā)揮第二和第三支柱作用

針對(duì)我國(guó)社保基金缺口不斷擴(kuò)大、社保繳費(fèi)率尤其是企業(yè)繳費(fèi)率偏高、各地區(qū)社保壓力不平衡的情形,我國(guó)需要對(duì)社保體制進(jìn)行深層次改革,主要包括以下幾個(gè)方面:

一是繼續(xù)推進(jìn)國(guó)資劃轉(zhuǎn)社保基金,提高劃轉(zhuǎn)比例和資產(chǎn)質(zhì)量。歷史因素導(dǎo)致的養(yǎng)老金缺口可以考慮從歷史積累起的國(guó)有資產(chǎn)解決。截至2018年底,我國(guó)國(guó)有非金融企業(yè)資產(chǎn)規(guī)模約210.4萬(wàn)億元,國(guó)有資本權(quán)益總額58.7萬(wàn)億元;國(guó)有金融企業(yè)總資產(chǎn)264.3萬(wàn)億元,形成國(guó)有資產(chǎn)17.2萬(wàn)億元;行政事業(yè)性國(guó)有資產(chǎn)總額33.5萬(wàn)億元,凈資產(chǎn)23.6萬(wàn)億元。只有大規(guī)模劃轉(zhuǎn)國(guó)資充實(shí)社保,才可能真正降低企業(yè)和個(gè)人的社保繳費(fèi)率,降低企業(yè)負(fù)擔(dān),進(jìn)而規(guī)范企業(yè)繳納社保。根據(jù)《中國(guó)企業(yè)社保白皮書(shū)2019》,我國(guó)當(dāng)前完全按規(guī)定為員工繳納社保的企業(yè)比例約占1/3。

二是提高社保統(tǒng)籌層次,增強(qiáng)中央調(diào)劑力度,以解各地社保缺口不平衡的燃眉之急。從全國(guó)層面來(lái)統(tǒng)籌調(diào)劑社保基金,將經(jīng)濟(jì)發(fā)達(dá)省市的結(jié)余安排至收不抵支的省市,平滑各省市的差異,能夠保障部分地區(qū)的社保水平。但是此舉也會(huì)一定程度上打擊經(jīng)濟(jì)發(fā)達(dá)地區(qū)的征收積極性,收支結(jié)余無(wú)法在當(dāng)?shù)胤e累。同時(shí),隨著老齡化問(wèn)題日益突出,未來(lái)各省市養(yǎng)老負(fù)擔(dān)將逐步加重,經(jīng)濟(jì)發(fā)達(dá)地區(qū)也可能面臨養(yǎng)老金缺口問(wèn)題。以浙江省為例,2012年浙江省老年人口撫養(yǎng)比為11.1,2018年達(dá)17.7,年均上漲幅度達(dá)1.1,養(yǎng)老負(fù)擔(dān)逐年加重。因此,未來(lái)經(jīng)濟(jì)發(fā)達(dá)地區(qū)也可能面臨收不抵支的局面,因而全國(guó)統(tǒng)籌可緩解各地社保缺口不平衡的短期問(wèn)題,但僅此單一策略并非長(zhǎng)久之策。

三是推遲法定退休年齡。從預(yù)期壽命看,我國(guó)與發(fā)達(dá)國(guó)家相比仍有一定差距,但在發(fā)展中國(guó)家中處于偏高水平。據(jù)美國(guó)社會(huì)保障署數(shù)據(jù),2018年中國(guó)居民男性和女性的預(yù)期壽命分別是74.3和77.3歲,與日本的80.5和86.8仍有一定差距,但與俄羅斯、印度相比處于較高水平,這主要得益于我國(guó)逐步提高的居民生活水平和醫(yī)療衛(wèi)生條件。從法定退休年齡看,中國(guó)退休年齡較低,男性法定退休年齡為60歲,低于日韓英美,也低于巴西,僅高于印度的58歲;女性退休年齡55歲,與俄羅斯的55歲持平,低于印度的58歲。綜合來(lái)看,我國(guó)有延遲退休年齡的空間。

四是提高養(yǎng)老保險(xiǎn)基金的投資收益,發(fā)揮長(zhǎng)期穩(wěn)定資金對(duì)資本市場(chǎng)的作用。據(jù)全國(guó)社會(huì)保障基金理事會(huì)發(fā)布的年度報(bào)告,2018年基本養(yǎng)老保險(xiǎn)基金投資收益率為2.56%,低于2017年的5.23%和2016年的3.03%,收益率偏低與市場(chǎng)波動(dòng)相關(guān)性高,但在資產(chǎn)配置和平滑收益方面,我國(guó)養(yǎng)老基金管理仍處于起步階段。TAI發(fā)布的全球養(yǎng)老保險(xiǎn)基金研究報(bào)告顯示,2007-2017年各經(jīng)濟(jì)體養(yǎng)老保險(xiǎn)基金資產(chǎn)復(fù)合增長(zhǎng)率差異較大,中國(guó)香港(8.1%)表現(xiàn)最佳,英國(guó)(1.5%)、巴西(0.4%)和日本(0.2%)收益較低,因此與國(guó)際相比,中國(guó)(內(nèi)地)處于中等偏低水平,可參考中國(guó)香港養(yǎng)老保險(xiǎn)基金資產(chǎn)配置經(jīng)驗(yàn),優(yōu)化投資策略,穩(wěn)定積累長(zhǎng)期資金儲(chǔ)備。

五是發(fā)揮養(yǎng)老保障體系中第二、三支柱的重要作用,實(shí)現(xiàn)多層次積累。基本養(yǎng)老保險(xiǎn)是我國(guó)養(yǎng)老保障體系的第一支柱,占我國(guó)養(yǎng)老金總資產(chǎn)的85%,但企業(yè)年金和職業(yè)年金、個(gè)人購(gòu)買(mǎi)的商業(yè)健康保險(xiǎn)和商業(yè)養(yǎng)老保險(xiǎn)所代表的的第二和第三支柱占比較低。與之相比,美國(guó)養(yǎng)老金體系主要由第二第三支柱發(fā)揮作用,據(jù)美國(guó)投資公司協(xié)會(huì)(ICI)發(fā)布的數(shù)據(jù),2018年美國(guó)三大支柱占比分別為9.6%、54.6%和35.8%。據(jù)人社部數(shù)據(jù),截至2018年末,全國(guó)累計(jì)企業(yè)年金基金規(guī)模達(dá)1.48萬(wàn)億,覆蓋2388萬(wàn)人,企業(yè)數(shù)量超過(guò)8.7萬(wàn)家,企業(yè)年金基金自2017年以來(lái)的年均收益率6.97%,2018年在權(quán)益市場(chǎng)大幅下跌的情況下實(shí)現(xiàn)3.01%的正收益率。但是整體上看,我國(guó)企業(yè)年金規(guī)模仍較小,企業(yè)數(shù)量較少,不足以滿足我國(guó)日益增長(zhǎng)的養(yǎng)老需要,有待進(jìn)一步提升。

來(lái)源:新財(cái)富雜志

來(lái)源:澤平宏觀(ID:zepinghongguan)

作者:任澤平 羅志恒 孫婉瑩

如有侵權(quán)請(qǐng)聯(lián)系刪文

400-603-8000

400-603-8000