輿情監測

信息數據采集如何為企業和個人征信服務

2015年1月5日,央行發文,要求騰訊征信、芝麻信用等八家機構做好個人征信業務的準備工作,準備時間為6個月。這表明,個人征信市場正式向互聯網企業開放。享受此次征信開放業務的由8家機構承擔,分別是芝麻信用管理有限公司、騰訊征信有限公司、深圳前海征信中心股份有限公司、鵬元征信有限公司、中誠信征信有限公司、中智誠征信有限公司、拉卡拉信用管理有限公司、北京華道征信有限公司。

什么是個人和企業征信

所謂征信,就是專業化的、獨立的第三方機構為個人或企業建立信用檔案,依法采集、客觀記錄其信用信息,并依法對外提供信用信息服務的一種活動,它為專業化的授信機構提供了一個信用信息共享的平臺。征信的數據要素主要包括三個方面。一是個人基本信息,包括姓名、證件類型及號碼、通訊地址、聯系方式、婚姻狀況、居住信息、職業信息等;二是信用交易信息,包括信用卡信息、貸款信息、其他信用信息;三是其他信息,包括查詢記錄等。

當前,由中國人民銀行組織商業銀行建成的企業和個人征信系統,已經為全國1300多萬戶企業和近6億自然人建立了信用檔案。這也就是說,這些企業和個人從事經濟金融活動的信用狀況將被記錄到“經濟身份證”上,成為與企業和個人永遠相伴的檔案。如果逾期還貸或有其他違反合同的規定,那么“經濟身份證”將被抹上灰色的一筆,今后向銀行申請貸款就可能面臨更加謹慎和挑剔的目光。

征信服務遭遇的數據瓶頸

當前,網購已經觸及到社會經濟行為的各個角落,以P2P為代表的互聯網金融正在對傳統金融行業發起沖擊,基于網絡的互聯網經濟成為一個重要的經濟形勢,而主體虛擬化的交易方式使得信用的重要性越來越突出,于是征信業務作用性越發迫切。與此同時,互聯網發展給個人征信行業帶來了跳躍式的發展。隨著互聯網的發展,人的行為變成24小時可記錄,這就導致跟傳統征信業的數據相比,互聯網征信的數據涉及范圍更廣,種類更多。因此,傳統的征信模式很難實現大數據時代的要求,大數據征信是征信體系的發展趨勢。

從互聯網征信的特征來看,其獲取的主要是信息主體在線上的行為數據,包括網上的交易數據、社交數據以及其他互聯網服務使用中產生的行為數據等,甚至可以是在信息主體之外的第三方評價、信用口碑等信息。這些代表信息主體的互聯網行為軌跡和細節更多反映人的性格、心理等更加本質的信息,都可以用來對信息主體的信用狀況進行推斷。

然而,隨著互聯網大數據時代的到來,傳播與網上的數據信息增量驚人。有數據顯示,阿里芝麻信用信用數據日處理量在30P B以上,相當于5000個國家圖書館的數據總量,其中包含了用戶網購、還款、轉賬以及個人信息等方方面面數據。而與互聯網上傳播的日數據量相比,阿里芝麻信用的這些數據真算是九牛一毛。面對分布在各種平臺、網站、社區、數據庫的數據量龐大的,甚至是零散、零碎的征信建設可用數據信息,如何實現這些信息數據的收集、清洗、匯總,也算是當前互聯網個人及企業征信建設的一個瓶頸了。

在業內看來,無論是阿里還是騰訊,布局征信業務主要優勢在于手上握有的大數據。但是,面對抓取阿里生態圈外數據的瓶頸,阿里芝麻也只能通過購買或者合作等方式采集外部數據,包括政府機構數據以及金融機構數據等來彌補互聯網征信在數據上的不足。于是,在自有生態圈外實現個人和企業信用信息的采集、整理、保存、加工工作,已經成為互聯網大數據時代征信建設必須要突破的困局。

信息采集打破征信數據“貧窮”困局

互聯網時代,每天存在于網絡的數據數以億萬計,這些數據中包含著個人或企業的基本身份信息,工作情況,消費記錄,興趣愛好信息,口碑狀況,犯罪記錄,社交圈狀況等等,它們都可以作為征信建設的重要依據要素。但是,這些數據同時又表現出互聯網信息普遍存在的傳播性、即時性、零散性和雜亂性,這些特點都大大增加了傳統人工數據收集的困難,也不利于海量數據的清洗。

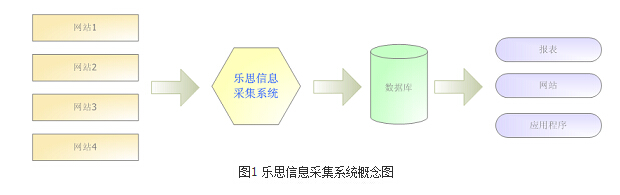

在此背景下,以互聯網開源信息作為抓取對象的網絡數據自動化采集系統走入人們的視線。以當前信息采集行業知名品牌樂思信息采集系統為例,其主要根據用戶自定義的任務配置,批量而精確地抽取因特網目標網頁中的半結構化與非結構化數據,轉化為結構化的記錄,保存在本地數據庫中,用于內部使用或外網發布,快速實現外部信息的獲取。而自動獲取的數據涵蓋文本信息、URL、數字、日期、圖片、音頻、視頻、快照等各種類別,主要應用于公關效果監測,品牌監測,價格監測,門戶網站新聞采集,行業資訊采集,競爭情報獲取,商業數據整合,市場研究,數據庫營銷等領域。對于征信建設而言,其在網絡信息數據自動化獲取和清理方面作用突出。

以企業征信系統建設中的企業口碑狀況和違法記錄為例。比如想建立萬科的征信檔案,通過樂思網絡信息采集系統,可以以全網作為數據抓取對象,采集各類涉及萬科的言論信息,包括網友跟帖、新聞報道、產品評價、營業情況等,然后通過后臺的數據自動化分類聚類實現數據的清洗,得出萬科相關的公眾口碑度、媒體關注度、產品好評度等數據表,以此作為萬科信用評分的參照要素之一,從而保證對一個企業信用標準評判的科學化、精細化和精準化。同時,這種征信參照數據的完整性,也提高了企業信用在金融貸款、經濟交往中的說服力。

再比如,企業的違法記錄對于企業信用度評判的高度作用是毋容置疑的。然而,面對分布在各級各大法院數據庫里相對孤立的巨量企業違法信息,一是難以實時全面收集,二是即使通過人工收集,也難以做好數據的清洗,其工作量和人工成本巨大難以想象。而信息數據采集則很好的化解了這一難題。例如樂思網絡信息采集系統則可以一次性并且實時跟蹤自動采集分散在各大法院官網的企業違法數據,集中入庫,再通過系統的自動聚類分類功能,以企業或者違法類型為對象對入庫數據實現信息自動清洗,最終完成企業違法記錄數據庫,依據需要納入企業征信系統。

其實,不管是企業征信建設還是個人征信建設,其本質是數據,如何獲得全面、及時、有效的數據,直接決定了征信建設在未來經濟活動中的作用和意義。信用數據判定要素越豐富、全面、準確,那么通過信用度來考量經濟交往中的風險也就越科學、越精準。因此,面對大數據需求與網絡信息“孤島”的矛盾,信息數據大采集為征信建設提供了渠道。

推薦閱讀

自貢公安局交警輿情工作啟示

大數據環境下CIO企業信息化建設方法

新媒體時代下微信輿情該如何監控?

網絡大數據挖掘如何促進防災減災工作?

電力企業如何做好網絡輿情監控管理